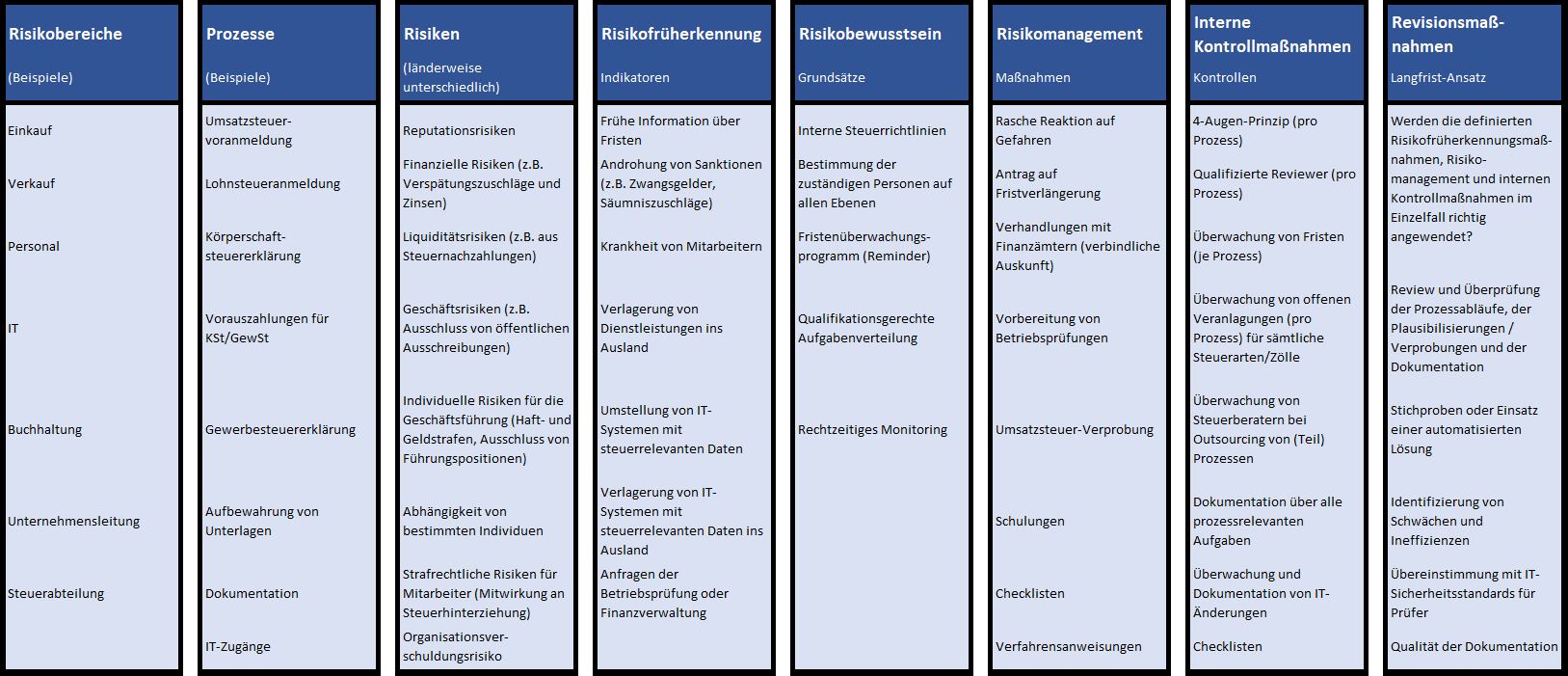

Die häufigsten drei Gründe für die Einrichtung eines steuerlichen Risiko-Kontroll-Systems sind:

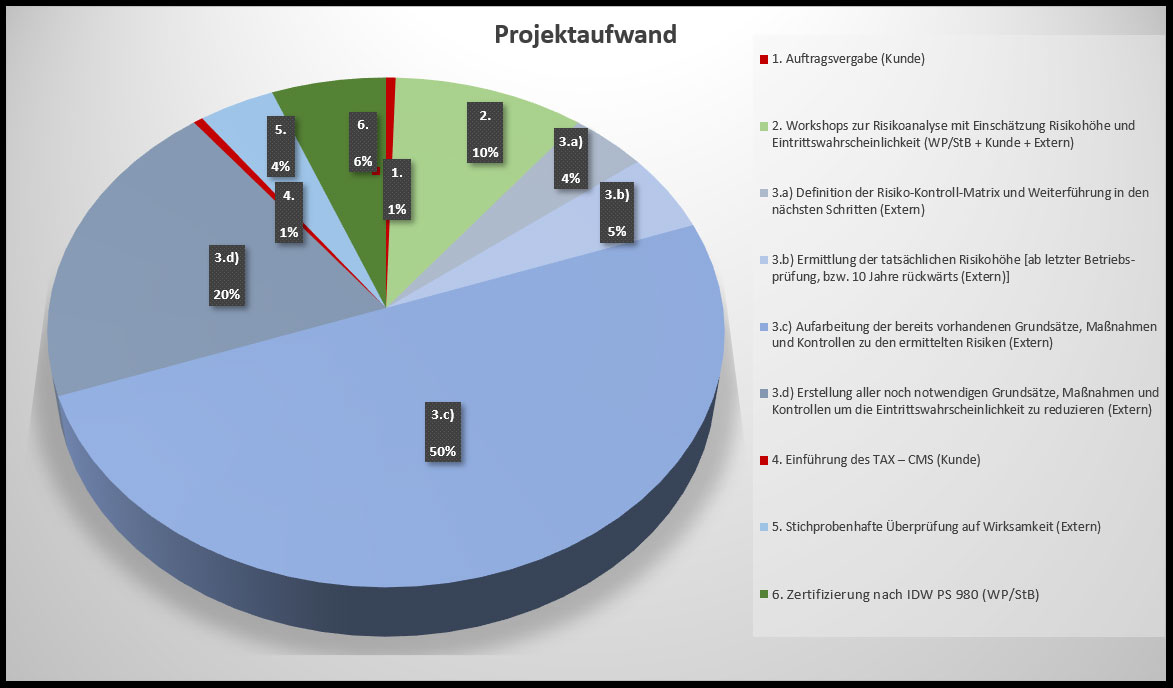

Für die Erstellung der Risiko-Kontroll-Matrix (3.a) werden die Ergebnisse der Workshops zur Risikoanalyse (2.) genutzt. Für die Risikohöhe und Eintrittswahrscheinlichkeit können gröbere oder feinere Raster gewählt werden. Nachfolgendes Beispiel hat fünf Schadenshöhen (0 = keine, 1 = sehr niedrig, 2 = niedrig bis mittel, 3 = hoch, 4 = sehr hoch) deren Beträge frei wählbar sind. Für die Eintrittswahrscheinlichkeit wurden ebenfalls 5 Raster gewählt (0 = keine, 1 = sehr niedrig, 2 = niedrig bis mittel, 3 = hoch, 4 = sehr hoch) deren Prozentsätze ebenfalls frei wählbar sind.

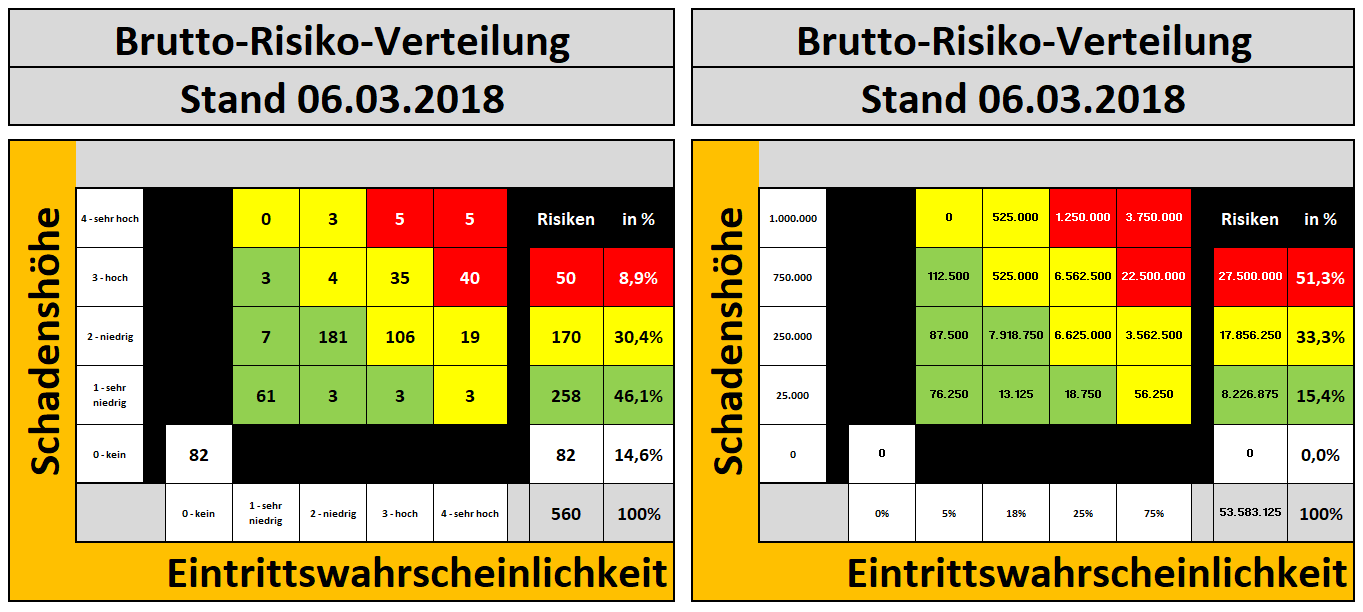

Für viele Risiken können und müssen die wirklichen Schadenshöhen ermittelt werden. In Punkt 3.b) erfolgt eine korrekte Berechnung pro Risiko.

Bereits vorhandene Risiko-Minimierungs-Konzepte werden im Punkt 3.c) dokumentiert und geprüft.

Ziel eines TAX-CMS-Projekts ist es, die Eintrittswahrscheinlichkeit der Risiken zu minimieren. Dafür werden in Abhängigkeit zur Risikohöhe notwendige Minimierungsaktivitäten konzipiert (3.d).

FMC unterstützt Sie bei der Evaluierung und Konzeption eines TAX-CMS. Auch die Einführung und Nachbetreuung während einer Prüfung bieten wir gerne an.

Wenn Sie Fragen haben stehen Ihnen Herr Thomas Wilmes (Manager Accounting &Finance) und Herr Marcus Kleiner (Manager) gerne zur Verfügung

Schreiben Sie uns einfach an:

Thomas.Wilmes[at]fmc-gmbh.de

Marcus.kleiner[at]fmc-gmbh.de

Lettenstrasse 7, CH-6343 Rotkreuz

+41 41 790 52 42

info@fmc-gmbh.ch